ĪĪĪĪĪŠ├Ōž¤(z©”)┬Ģ├„Ī┐▒Š╬─ė╔╚ļ±v╦č║³╣½▒ŖŲĮ┼_Ą─ū„š▀ū½īæŻ¼éĆ╚╦┼d╚ż╦∙ų┬Ż¼éĆ╚╦ė^³cāHū„ģó┐╝Ż¼▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūhŻ¼ė╔┤╦ą╬│╔┘I┘uė»╠Ø▓╗│ąō·(d©Īn)╚╬║╬ž¤(z©”)╚╬ĪŻ

ĪĪĪĪĮY(ji©”)šōŻ║║├ąąśI(y©©)┐Ą▀_(d©ó)ą┬▓─┘|(zh©¼)Ąž┴╝║├Ż¼ėąĘĆ(w©¦n)Č©śI(y©©)äš(w©┤)Ż¼┐╔ęŖĄ─į÷ķLŻ¼░č╬šūĪ┴╦Øō┴”ŅI(l©½ng)ė“ėą¤ß³cŻ¼Ū░Š░┐┤║├ĪŻ

ĪĪĪĪę╗ĪóŲ¾śI(y©©)Ė┼ė[

ĪĪĪĪ╔Ž║Ż┐Ą▀_(d©ó)╗»╣żą┬▓─┴Ž╣╔Ę▌ėąŽ▐╣½╦Š1988─Ļ│╔┴óŻ¼2012─Ļ4į┬╔Ž╩ą░l(f©Ī)ąąŻ¼║åĘQ┐Ą▀_(d©ó)ą┬▓─Ż¼ų„ę¬Å─╩┬ĮY(ji©”)śŗ(g©░u)─zš│䮥─čą░l(f©Ī)║═╔·«a(ch©Żn)ĪŻ

ĪĪĪĪÅ─┼¹┬ČĄ─2008─Ļų┴2014─Ļ─®ĀIśI(y©©)╩š╚ļ┐┤Ż¼ ŲĮŠ∙į÷╦┘26.1%(Äū║╬ŲĮŠ∙į÷╦┘×ķ23.2%) Ż¼Į³╚²─ĻŲĮŠ∙į÷╦┘25.2%(ūóŻ║ęįŽ┬Į³╚²─ĻŠ∙ųĖ2012-2014─Ļ) ĪŻROICŲĮŠ∙į÷ķL┬╩19.5%Ż¼Į³╚²─ĻŲĮŠ∙į÷ķL┬╩8.86%ĪŻ▒M╣▄─╝╝»┘YĮ╩╣Ą├ā¶┘Y«a(ch©Żn)į÷║±Ż¼Ą½ūį╔Ž╩ąęįüĒROEĮĄĘ∙╚į┼f▀^┤¾Ż¼2013─ĻĮĄĄĮūŅĄ═Ż¼14─Ļķ_╩╝ėą╦∙į÷ķLŻ¼15─Ļ╚²╝Šł¾ęč╗ųÅ═(f©┤)ĄĮ17.87%Ż¼┌ģä▌┐┤Ż¼Ž“║├ĪŻ

ĪĪĪĪÅ─ ├½└¹┬╩Ą─░l(f©Ī)š╣ūā╗»Ż¼ 6─ĻŲĮŠ∙▀_(d©ó)ĄĮ35.4%Ż¼Į³╚²─ĻŠS│ųį┌32.9%Ą─Ė▀╦«£╩(zh©│n)(═¼śI(y©©)ī”▒╚ęŖŽ┬╬─śI(y©©)äš(w©┤)▓┐Ęų)Ż¼ ā¶└¹ØÖ6─ĻŠ∙ųĄ15.22%Ż¼Į³╚²─ĻŲĮŠ∙ųĄ×ķ12.98%ĪŻ

ĪĪĪĪ2014─Ļ┘Y«a(ch©Żn)žō(f©┤)é∙āH×ķ19.78%Ż¼╔Ž╩ą╚²─Ļį÷Ę∙├„’@Ż¼Ą½▒╚└²▓╗╦ŃļxūVĪŻ ╚²┘Mš╝▒╚▒Ż│ųŲĮĘĆ(w©¦n)Ż¼Į³╚²─ĻŲĮŠ∙š╝▒╚×ķ17.06%Ż¼Å─ĮY(ji©”)śŗ(g©░u)┐┤ļSų°─╝╝»┘YĮĄ─Ļæ└m(x©┤)╩╣ė├Ż¼žöäš(w©┤)┘Mė├Ą─▒╚└²īóĢ■╔Ž╔²Ż¼═¼ĢrõN╩█┘Mė├╝░╣▄└Ē┘Mė├Ž┬ĮĄ┐šķgėąŽ▐Ż¼ė╔┤╦┐┤üĒŲ┌ķg┘Mė├į÷╝ėīó╩╣Ą├ā¶└¹ØÖ┬╩▀M(j©¼n)ę╗▓ĮŽ┬ĮĄīó│╔×ķ┤¾Ė┼┬╩╩┬╝■ĪŻ

ĪĪĪĪĮY(ji©”)║Žæ¬(y©®ng)╩š┘~┐Ņ╝░Ų▒ō■(j©┤)š╝▒╚üĒ┐┤Ż¼Į³3─ĻŲĮŠ∙š╝▒╚ĀIśI(y©©)╩š╚ļ17.6%Ż¼Č°Į³╚²─ĻŲĮŠ∙į÷╦┘▀_(d©ó)ĄĮ┴╦25%Ż¼┐╔ęįšf╩Ū▀_(d©ó)ĄĮ┴╦┼cĮ³╚²─ĻĀIśI(y©©)Ņ~ŲĮŠ∙į÷╦┘ŽÓ«ö(d©Īng)?sh©┤)─Ąž▓?Š═æ¬(y©®ng)╩š┐ŅĮY(ji©”)śŗ(g©░u)┐┤Ż¼æ¬(y©®ng)╩š┘~┐ŅĄ─▒╚└²į┌14─Ļ─®┐éæ¬(y©®ng)╩š┐Ņųą▒╚└²Ė▀▀_(d©ó)69.95%Ż¼’@╚╗▓╗╩ŪéĆ║├Ą─¼F(xi©żn)Ž¾ĪŻ┐ņ╦┘öUÅł?zh©¬)ß╔²┴╦╩┌ą┼╝░ē║žø┴┐Ż¼«?d©Īng)╚╗▀@ę▓║═╣½╦Šų„ĀIśI(y©©)äš(w©┤)╩Ū’L(f©źng)ļŖąąśI(y©©)┤¾┐═æ¶õN╩█─Ż╩ĮėąĻP(gu©Īn)Ż¼▀@ę▓┼c’L(f©źng)ļŖąąśI(y©©)Į³Äū─Ļ▌^┤¾▓©äėėąĻP(gu©Īn)Ż¼ē─┘~ėŗ╠ßŅ~Č╚’@╚╗▓╗ęūĮĄĄ═Ż¼▀@╩╣Ą├╣½╦ŠĄ─¼F(xi©żn)Į┴„╚ļ«a(ch©Żn)╔·▓╗└¹ĪŻ

ĪĪĪĪå╬Š═į÷ķLĘĮ├µČ°čįŻ¼┐╔ęįšf╔ą┐╔Ż¼Ą½┐┤ė»└¹┘|(zh©¼)┴┐ĘĮ├µŻ¼ Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~▓©äė▌^┤¾ĪŻūįė╔¼F(xi©żn)Į┴„┴„ĘĮ├µŻ¼7─Ļėą5─Ļ×ķžō(f©┤)Ż¼’@╚╗┐Ą▀_(d©ó)ą┬▓─║═Į^┤¾ČÓöĄ(sh©┤)Ą─Ų¾śI(y©©)ę╗śė├µ┼R┘YĮŠoÅłĀŅørŻ¼╩╣╚╦▓╗Ą├▓╗Ė³╝ėĻP(gu©Īn)ūó╗I┘Y─▄┴”║═ĒŚ─┐═Č┘YĄ─ķ_░l(f©Ī)▀M(j©¼n)š╣╝░║¾Ų┌ė»└¹─▄┴”ĪŻ

ĪĪĪĪūóŻ║ęį╔Ž▒ĒĖ±╦∙╔µ╝░ĮŅ~å╬╬╗Š∙×ķį¬Ż¼öĄ(sh©┤)ō■(j©┤)üĒūį╣½╦Š─Ļł¾ĪŻ

ĪĪĪĪČ■ĪóśI(y©©)äš(w©┤)Ęų╬÷

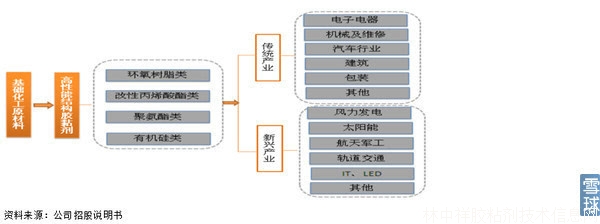

ĪĪĪĪ─zš│ä®ī┘ė┌Š½╝Ü(x©¼)╗»╣żŲĘĄ─īŻė├╗»╣żŲĘŻ¼═©▀^─zš│ä®┐╔ęįīŹ¼F(xi©żn)═¼ĘN╗“▓╗═¼▓─┴ŽķgĄ─š│Įė╗“├▄ĘŌĪŻąąśI(y©©)╔·«a(ch©Żn)╔╠▒ŖČÓĖéĀÄ╝ż┴ęŻ¼Ą½ŲõųąĮY(ji©”)śŗ(g©░u)─zš│ä®ī┘ė┌─zš│ä®ųąĄ─Ė▀ĖĮ╝ėųĄ«a(ch©Żn)ŲĘĪŻ┐Ą▀_(d©ó)ą┬▓─ų„ę¬Å─╩┬ĮY(ji©”)śŗ(g©░u)─zš│ä®čą░l(f©Ī)Īó╔·«a(ch©Żn)║═õN╩█Ż¼ōĒėąŁh(hu©ón)觜õų¼─zĪóĖ─ąį▒¹Ž®╦ߧź─zĪóŠ█░▒§ź─zĪóSBS─zĄ╚ČÓĘNŅÉą═Ż¼Ž┬ė╬æ¬(y©®ng)ė├ėąā╔ŅÉŻ¼ęŖŽ┬łDŻ║

ĪĪĪĪa.’L(f©źng)ļŖśI(y©©)äš(w©┤)Ż║

ĪĪĪĪ┐Ą▀_(d©ó)ą┬▓─ė├ė┌’L(f©źng)ļŖŅI(l©½ng)ė“Ą─ų„ꬫa(ch©Żn)ŲĘ×ķŁh(hu©ón)č§─zĪŻė╔ė┌’L(f©źng)ļŖÖCė├╚~Ų¼▓┐╝■Š▐┤¾Ż¼║Ž─ŻķgŽČ▌^┤¾Ż¼ę“┤╦ė├─zꬊ▀ėą┴╝║├ė|ūāąį(ųĖęū╗ņ─zĪó╩®─zŻ¼ŪęŠ▀ėą┴╝║├ČčĘeąį)Ż¼’L(f©źng)ļŖ╚~Ų¼ė├Łh(hu©ón)觜õų¼ĮY(ji©”)śŗ(g©░u)─ząĶę¬╠ž╩ŌĄ─┼õĘĮįO(sh©©)ėŗŻ¼░³└©▓╔ė├╠ž╩ŌŁh(hu©ón)觜õų¼ĘNŅÉĪó┼õ╬ķ╝░Ė─ąįŻ¼ęį╝░▀xė├Č╦░Ę╗∙Š█├čĄ╚╠ž╩ŌĄ─╣╠╗»ä®║═╠ž╩Ōų·ä®Ą╚╝╝ąg(sh©┤)Ż¼╩╣Ą├’L(f©źng)ļŖė├Łh(hu©ón)觜õų¼ĮY(ji©”)śŗ(g©░u)─zĄ─ų„ę¬įŁ▓─┴Ž┼cŲõ╦¹Ą─Łh(hu©ón)觜õų¼ĮY(ji©”)śŗ(g©░u)─zėą├„’@▓ŅäeŻ¼Š▀ėąę╗Č©Ą─╝╝ąg(sh©┤)▒┌ēŠŻ¼ę“┤╦Š▀ėą▌^Ė▀Ą─├½└¹┬╩ĪŻ ╣½╦Šįō«a(ch©Żn)ŲĘ├½└¹┬╩ŲĮŠ∙38.12%ĪŻ

ĪĪĪĪ▀@ę▓╩Ū╣½╦ŠĀIśI(y©©)╩š╚ļĄ─ų„ę¬üĒį┤Ż¼2014─Ļįō«a(ch©Żn)ŲĘõN╩█Ņ~▀_(d©ó)ĄĮ369,203,965.32į¬Ż¼š╝ĀIśI(y©©)╩š╚ļ▒╚ųžų─Ļ╠ß╔²Ż¼Š∙ųĄį┌60%ū¾ėęŻ¼Č°ĄĮ┴╦2014─ĻĖ³╩Ū▀_(d©ó)ĄĮ┴╦70.32%Ą─▒╚└²ĪŻ

ĪĪĪĪī”▒╚ę╗Ž┬į┌ĮY(ji©”)śŗ(g©░u)─zĄ─ĖéĀÄī”╩ų╗ž╠ņą┬▓─ŪķørŻ¼ė╔ė┌╗ž╠ņą┬▓─Ą─ų„ĀIśI(y©©)äš(w©┤)▓ó▓╗į┌’L(f©źng)ļŖŅI(l©½ng)ė“Ż¼ī”▒╚╩╣ė├╗ž╠ņą┬▓──Ļł¾Ą─Ųõ╦¹─zŅÉ«a(ch©Żn)ŲĘöĄ(sh©┤)ō■(j©┤)(ģÆč§─zĪó▒¹Ž®╦ߧź─zĪóŁh(hu©ón)觜õų¼─zĄ╚)ī”▒╚Ż║

ĪĪĪĪęÄ(gu©®)─Ż╔Ž┐Ą▀_(d©ó)ą┬▓─āHāHį┌Łh(hu©ón)č§─z(ų„ę¬╩╣ė├į┌’L(f©źng)ļŖŅI(l©½ng)ė“)Ą─śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻŠ═╩Ū╗ž╠ņą┬▓─ģÆč§─zĪó▒¹Ž®╦ߧź─zĪóŁh(hu©ón)觜õų¼─zĄ╚ŠC║Ž╩š╚ļĄ─3.38▒Č(14─Ļ─Ļł¾öĄ(sh©┤)ō■(j©┤)ī”▒╚)ĪŻė╔ė┌╗ž╠ņ─zśI(y©©)╬┤┼¹┬ČŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘ╝Ü(x©¼)ĒŚöĄ(sh©┤)ō■(j©┤)Ż¼ļyęį╣└ėŗŲõæ¬(y©®ng)ė├ė┌’L(f©źng)ļŖŅI(l©½ng)ė“«a(ch©Żn)ŲĘ(Łh(hu©ón)č§╗∙¾wśõų¼ĪóŁh(hu©ón)č§ĮY(ji©”)śŗ(g©░u)śõų¼─z)ų╗─▄ęįŲõ╦¹─zŅÉ«a(ch©Żn)ŲĘöĄ(sh©┤)ō■(j©┤)├½└¹┤·╠µŻ¼╬Õ─ĻŠ∙ųĄ46.57%ĪŻė╔┤╦┐Ą▀_(d©ó)ą┬▓─ Łh(hu©ón)č§─zŲĮŠ∙├½└¹▌^ŲõĄ═8.45%Ż¼╩Ū▓╗╩Ūšf├„╗ž╠ņ─zśI(y©©)╩ŪʱĖ³╝ėėąØō┴”─ž?▀@Š═ąĶę¬▀M(j©¼n)ąąęįŽ┬ā╔ĘĮ├µĄ─Ęų╬÷Ż║

ĪĪĪĪ1)╩ął÷ęÄ(gu©®)─Ż╝░Øō┴”

ĪĪĪĪ╬ęć°─▄į┤Ų╚Ūą▐D(zhu©Żn)ą═Ą─ąĶŪ¾Ż¼╠žäe╩Ūūį2015─ĻŲŁh(hu©ón)Š│å¢Ņ}ć└(y©ón)ųž╩╣Ą├╚½╔ńĢ■ÅV×ķĻP(gu©Īn)ūóŻ¼▀@Č╝īó┤┘╩╣’L(f©źng)─▄Ė³×ķčĖ╦┘Ą─░l(f©Ī)š╣ĪŻ2014─Ļ╚½ć°└█ėŗą┬═Č«a(ch©Żn)’L(f©źng)ļŖčbÖC20,724šū═▀Ż¼═¼▒╚┤¾į÷47.4%ĪŻ2015─Ļ╩ū5éĆį┬Ż¼╚½ć°└█ėŗą┬═Č«a(ch©Żn)’L(f©źng)ļŖčbÖC×ķ3,792šū═▀Ż¼═¼▒╚╬óĮĄ6.4%ĪŻ═¼▒╚Ž┬╗¼ų„ę¬ė╔ė┌2014─ĻĄ─Ė▀╗∙öĄ(sh©┤)ĪŻ╩ū5éĆį┬Ż¼’L(f©źng)ļŖļŖį┤┐é═Č┘YŅ~×ķ270ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL48.3%Ż¼āH┤╬ė┌╗ļŖĄ─═Č┘YŅ~(298ā|)ĪóĄ½Ė▀ė┌╦«ļŖ(223ā|)╝░║╦ļŖ(158ā|)Ą─═Č┘YŅ~ĪŻ

ĪĪĪĪGWECł¾Ėµ▒Ē├„ųąć°Ą─┐╔į┘╔·─▄į┤╩┬śI(y©©)░l(f©Ī)š╣čĖ├═Ż¼ŅA(y©┤)ėŗ╬┤üĒ╬Õ─Ļķgęįųąć°×ķ╩ūĄ─üåų▐╚į╚╗╩Ūį÷ķLĄ─ų„äė┴”ĄĮ140GWŻ¼Ųõųąųąć°ėą═¹▒Ż│ų├┐─Ļ25GWęį╔ŽĄ─čbÖC┴┐ĪŻĖ∙ō■(j©┤)ć°äš(w©┤)į║│÷┼_Ą─ĪČ─▄į┤░l(f©Ī)š╣æ(zh©żn)┬įąąäėėŗäØ2014-2020ĪĘŻ¼īó│ų└m(x©┤)═Ų▀M(j©¼n)’L(f©źng)ļŖčbÖCĄ─į÷ķLŻ¼▓óŠW(w©Żng)▀_(d©ó)ĄĮ200GWęį╔ŽĪŻ╝┘įO(sh©©)▓óŠW(w©Żng)┬╩×ķ95%Ż¼╬┤üĒ5─Ļķgųąć°└█ėŗčbÖC╚▌┴┐Ą─Å═(f©┤)║Žį÷ķL┬╩īó▀_(d©ó)16%Ż¼Ė▀│÷╚½Ū“└█ėŗį÷╦┘2-3éĆ░┘Ęų³cĪŻ

ĪĪĪĪė╔┤╦░┤šš─┐Ū░ć°ā╚(n©©i)1.5MW’L(f©źng)ļŖÖCĮMĄ─ÖCą═ŅA(y©┤)╣└Ż¼├┐éĆÖCĮMę¬╚²éĆ╚~Ų¼Ż¼├┐éĆ╚~Ų¼ąĶꬣh(hu©ón)č§ĮY(ji©”)śŗ(g©░u)─z0.35揯¼Łh(hu©ón)č§╗∙¾wśõų¼2揯¼ė╔┤╦£y╦Ń2014-2020─ĻŻ¼ą┬į÷Łh(hu©ón)č§ĮY(ji©”)śŗ(g©░u)─ząĶŪ¾×ķ((200*0.95*1000)/1.5)*0.35=13.3╚fćŹ,ŲĮŠ∙├┐─ĻąĶŪ¾1.9╚f揯¼ą┬į÷Łh(hu©ón)č§╗∙¾wśõų¼╝s×ķ76╚f揯¼ŲĮŠ∙├┐─ĻąĶŪ¾10.6╚fćŹĪŻ

ĪĪĪĪ2)ĖéĀÄ┴”

ĪĪĪĪė╔ė┌─┐Ū░─zš│ä®ųąŻ¼Ą═Č╦«a(ch©Żn)ŲĘ╣ż╦ćęčŽÓī”│╔╩ņŻ¼ĖéĀÄ╝ż┴ęŻ¼ĮY(ji©”)śŗ(g©░u)─zī┘ė┌ųąĖ▀Č╦«a(ch©Żn)ŲĘŻ¼ėą▌^Ė▀Ą─╝╝ąg(sh©┤)▒┌ēŠŻ¼ĮY(ji©”)śŗ(g©░u)─zš│ä®ų„ę¬ę└┘ć▀M(j©¼n)┐┌╗“║Ž┘YŲ¾śI(y©©)Ż¼Ųõųą▀~łD╠žĘN╗»╣żĪóĄ┬ć°ØhĖ▀Īó╠š╩Ž╗»īW(xu©”)į┌ć°ā╚(n©©i)ėą▌^Ė▀Ą─╩ął÷š╝ėą┬╩Ż¼Č°ć°ā╚(n©©i)ĮY(ji©”)śŗ(g©░u)─zŲ¾śI(y©©)«a(ch©Żn)ŲĘčą░l(f©Ī)ų▓ĮØMūŃ┴╦Ž┬ė╬ąąśI(y©©)ąĶŪ¾Ż¼ŪęŲõārĖ±▌^═ŌŲ¾╝s▒Ńę╦15-30%Ż¼š╝ŅI(l©½ng)┴╦ę╗ą®╩ął÷Ż¼į┌ķLŲ┌┐┤üĒ┤µį┌▀M(j©¼n)┐┌╠µ┤·ąĶŪ¾Ż¼Å─«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)┐┤ć°ā╚(n©©i)ĮY(ji©”)śŗ(g©░u)─z«a(ch©Żn)╔·į┌Š▀¾w╝Ü(x©¼)ĘųŅI(l©½ng)ė“Š▀ėąā×(y©Łu)ä▌║═ę╗Č©Ą─š╝ėą┬╩Ż¼ų„ę¬╩Ū▓Ņ«É╗»ĖéĀÄĪŻę└ō■(j©┤)ūŅą┬ūC╚»čął¾Ż¼ ┐Ą▀_(d©ó)ą┬▓─į┌’L(f©źng)ļŖ╚~Ų¼ĮY(ji©”)śŗ(g©░u)─zŅI(l©½ng)ė“╩ął÷Ę▌Ņ~Å─28%į÷ķLų┴╝s70%Ż¼┐╔ęįšf╩Ūęč╚ĪĄ├įōŅI(l©½ng)ė“ę╗ĖńĄž╬╗ĪŻ

ĪĪĪĪÅ─╩ął÷š╝ėą┬╩╔ŽųvŻ¼┐Ą▀_(d©ó)ą┬▓─āHė├┴╦╦──ĻĢrķgŠ═Å─’L(f©źng)ļŖ╚~Ų¼ĮY(ji©”)śŗ(g©░u)─zŅI(l©½ng)ė“š╝ėą┬╩Å─27%╠ß╔²ĄĮ70%Ą─Ąž▓ĮūŃęŖŲõŲĘ┘|(zh©¼)½@Ą├šJ(r©©n)┐╔Ą─Ż¼ė╔ė┌ĮY(ji©”)śŗ(g©░u)─zĄ─śI(y©©)äš(w©┤)╠žąįį┌«a(ch©Żn)ŲĘ╩╣ė├Ū░ĒÜ┼cŲ¾śI(y©©)Šo├▄┬ō(li©ón)ŽĄ╔§ų┴å╬¬ÜįO(sh©©)ėŗ┼õĘĮ╔┘┴┐įć«a(ch©Żn)║¾▓┼┐╔ęįęį┴┐«a(ch©Żn)Ż¼ė╔ė┌│╔▒Šš╝▒╚▓╗┤¾Ż¼’L(f©źng)ļŖ╚~Ų¼╔·«a(ch©Żn)Ų¾śI(y©©)Ė³āAŽ“ė┌╩╣ė├ėąķLŲ┌║Žū„Įø(j©®ng)“×ęį╝░«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ą├ĄĮķLĢrķg“×ūCĄ─ĮY(ji©”)śŗ(g©░u)─z╣®æ¬(y©®ng)╔╠Ż¼ė╔┤╦┐┤üĒ┐Ą▀_(d©ó)ą┬▓─į┌┤╦ŅI(l©½ng)ė“Ą─ĖéĀÄ┴”╩Ū▒╚▌^└╬╣╠Ą─ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼’L(f©źng)ļŖė├─zŻ¼ėą£╩(zh©│n)╚ļŽ▐ųŲŻ¼’L(f©źng)ļŖ╚~Ų¼╩╣ė├ē█├³æ¬(y©®ng)«ö(d©Īng)┤¾ė┌20─ĻŻ¼ę“┤╦─zš│ä®╔·«a(ch©Żn)Ų¾śI(y©©)ąĶę¬═©▀^ć°ļHÖÓ(qu©ón)═■Ą─Ą┬ć°ä┌╩ŽšJ(r©©n)ūC(GLšJ(r©©n)ūC)ęį╝░ė├æ¶Ą─£yįć║═¾w“ׯ¼╚½Ū“═©▀^šJ(r©©n)ūCŲ¾śI(y©©)ę▓āH×ķ20ČÓ╝ęŻ¼╬ęć°×ķ7╝ęĪŻ

ĪĪĪĪ3)╔·ęŌ─Ż╩Į╝░░l(f©Ī)š╣

ĪĪĪĪ─┐Ū░’L(f©źng)ÖCĄ─└█ėŗć°«a(ch©Żn)┬╩ęč▀_(d©ó)ĄĮ90%ęį╔ŽŻ¼Įžų┴2014─ĻŻ¼ųąć°’L(f©źng)ļŖėąą┬į÷čbÖCĄ─ųŲįņ╔╠╣▓26╝ęĪŻÅ─’L(f©źng)ļŖ«a(ch©Żn)śI(y©©)µ£üĒ┐┤Ż¼┐Ą▀_(d©ó)ą┬▓─Īó╗ž╠ņą┬▓─Ą╚ĮY(ji©”)śŗ(g©░u)─z╣®æ¬(y©®ng)╔╠ī┘ė┌’L(f©źng)ÖCųŲįņŁh(hu©ón)╣Ø(ji©”)Ą─╔Žė╬Ż¼’L(f©źng)ÖCųŲįņ╔╠Ą─└█ėŗčbÖC╝»ųąČ╚▌^Ė▀Ż¼└█ėŗčbÖCŪ░5╬╗Ą─’L(f©źng)ļŖÖCĮMųŲįņ╔╠╦∙š╝╩ął÷Ę▌Ņ~×ķ57%Ż¼Ū░╩«╬╗│¼▀^80%ĪŻÅ─┴Ń▓┐╝■ārųĄ┴┐Ą─ĮŪČ╚üĒ┐┤Ż¼’L(f©źng)ÖC╚~Ų¼įņār╝sš╝š¹éĆįO(sh©©)éõĄ─23%ĪŻć°ā╚(n©©i)Š▀ėą’L(f©źng)ÖC╚~Ų¼ęÄ(gu©®)─Ż╔·«a(ch©Żn)─▄┴”Ą─╣½╦Šų„ę¬ėąŻ║ųą▓─┐Ų╝╝ĪóųąÅ═(f©┤)▀B▒ŖĪóųą║Į╗▌“vŻ¼└Ō╣ŌīŹśI(y©©);ć°ļHų¬├¹Ą─╚~Ų¼ųŲįņ╔╠ų„ę¬×ķŻ║Ąż¹£░¼Ā¢─Ę(LM)╣½╦ŠĪóŠS╦╣╦■╦╣(Vestas)╣½╦ŠĪó╬„░Óč└ĖĶ├└’S(Gamesa)╣½╦ŠŻ¼║═ėĪČ╚╠K╦Š╠m(Suzlon)╣½╦ŠĪŻ

ĪĪĪĪ┐╔ęį┐┤│÷’L(f©źng)ļŖąąśI(y©©)Ą─╝»ųąČ╚ĘŪ│ŻĖ▀Ż¼ę▓ęŌ╬Čų°įÆšZÖÓ(qu©ón)╝»ųąĪŻ ─Ū├┤ī”’L(f©źng)ļŖę▓ČÓ▓╔ė├ų▒õN─Ż╩ĮŻ¼┤¾┐═æ¶Ą─õN┴┐š╝▒╚▌^Ė▀Ż¼▀@ę▓╩╣Ą├┐Ą▀_(d©ó)ą┬▓─Ą─¼F(xi©żn)Į┴„ŠoÅłŻ¼ę“┤╦ę¬Ė▀Č╚ĻP(gu©Īn)ūó┤¾┐═æ¶Ą─ķ_░l(f©Ī)ęį╝░ē─┘~ėŗ╠ߥ─ė░ĒæĪŻ

ĪĪĪĪb.¤o╚▄䮊█░▒§źÅ═(f©┤)─ż─zśI(y©©)äš(w©┤)Ż║

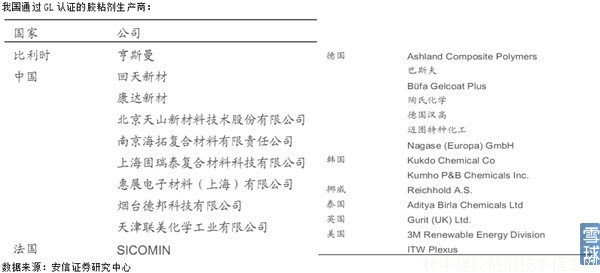

ĪĪĪĪų„ę¬æ¬(y©®ng)ė├ė┌╦▄┴Ž▄ø░³čbĪóŲżĖ’Ą╚ŅI(l©½ng)ė“Ż¼░ķļSČ°Å═(f©┤)║Ž╣ż╦ćĄ─░l(f©Ī)š╣Č°░l(f©Ī)š╣Ż¼ė╔ė┌Łh(hu©ón)▒ŻĄ╚ę“╦ž╩╣Ą├¤o╚▄䮹═Ė▓─ż─z╣ż╦ć┐ņ╦┘░l(f©Ī)š╣Ż¼į┌2010─Ļų«Ū░Ż¼ć°ā╚(n©©i)¤o╚▄䮊█░▒§ź─zš│ä®ų„ę¬╩Ūę└┐┐▀M(j©¼n)┐┌Ż¼Č°ŪęĮ^┤¾▓┐Ęų╩ŪüĒūįÜW├└╩ął÷Ż¼╚ńĄ┬ć°Henkel╣½╦Š ĪóĄ┬ć°Herberts╣½╦ŠĪó├└ć°Morton╣½╦Š ĪóĘ©ć°Ą─AtoFindley╣½╦Š║═üåų▐Ą─╚š▒Š╚²Š«╬õ╠’╣½╦ŠĄ╚ĪŻ

ĪĪĪĪ1)ąĶŪ¾Č╦Ż║

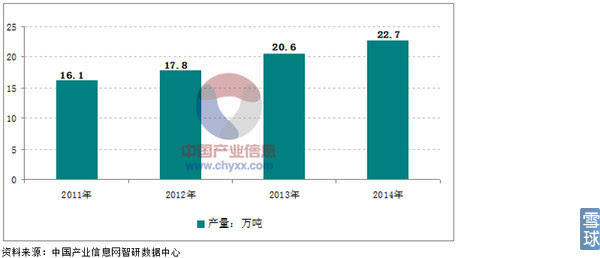

ĪĪĪĪ╦▄┴Ž▄ø░³čb╩ŪÅ═(f©┤)║ŽŠ█░▒§ź─zš│ä®ų„ę¬æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ż¼įōŅI(l©½ng)ė“ė├Å═(f©┤)║ŽŠ█░▒§ź─zš│䮚╝Å═(f©┤)║ŽŠ█░▒§ź─zš│ä®┐é«a(ch©Żn)õN┴┐Ą─▒╚└²▀_(d©ó)ĄĮ50%ęį╔ŽĪŻ2009─Ļ╬ęć°╦▄┴Ž▄ø░³čbė├Å═(f©┤)║ŽŠ█░▒§ź─zš│䮥─«a(ch©Żn)┴┐╝s×ķ21.5╚f揯¼õN╩█Ņ~×ķ43.5ā|į¬Ż¼Ęųäe▒╚2008į÷ķL┴╦26.47%Īó21.85%ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ĪČųąć°─zš│䮹┼ŽóĪĘ2011─Ļ2Ų┌╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼¤o╚▄䮊█░▒§źÅ═(f©┤)─ż─z2010─Ļ╩ął÷╚▌┴┐×ķ1100揯¼ō■(j©┤)┤╦ėŗ╦ŃĄ├ĄĮ2010┐Ą▀_(d©ó)ą┬▓─įō«a(ch©Żn)ŲĘĄ─╩ął÷š╝ėą┬╩×ķ6.16%ĪŻō■(j©┤)ĪČÅV¢|░³čbĪĘĮy(t©»ng)ėŗŻ¼2013─Ļųąć°▄ø░³čb▓─┴ŽąĶŪ¾┐é┴┐500╚f揯¼ŲõųąŠ█░▒§źÅ═(f©┤)─ż─z30╚f揯¼¤o╚▄䮹═1╚f揯¼╚▄䮹═29╚fćŹĪŻė╔┤╦═Ų╦Ѥo╚▄䮊█░▒§źÅ═(f©┤)─ż─z3─Ļķg╩ął÷╚▌┴┐į÷ķL9.1▒ČŻ¼─ĻÅ═(f©┤)║Žį÷ķL┬╩20.72%

ĪĪĪĪ▒M╣▄Į³Äū─ĻŲĮŠ∙į÷ķL┬╩ęčė╔20%Ę┼ŠÅŻ¼Ą½╚į╚╗Š▀ėąÅVķ¤Ą─╩ął÷Øō┴”Ż¼Ė³ųžę¬Ą─╩ŪļSų°Ą½ļSų°▄ø░³čbŽ┬ė╬Ą─▓ó┘Åš¹║ŽĪóąąśI(y©©)╝»ųąČ╚╠ß╔²ĪóŁh(hu©ón)▒Ż┌ģć└(y©ón)Ż¼╬┤üĒ▄ø░³čbė├Š█░▒§ź─ząąśI(y©©)«a(ch©Żn)─▄╝»ųąČ╚īóėą═¹╠ß╔²Ż¼▀@Č╝╩╣Ą├¤o╚▄䮹═Å═(f©┤)║Ž─zĖ³ėąśO┤¾Ą─│╔ķLąįĪŻ

ĪĪĪĪ2)░l(f©Ī)š╣æB(t©żi)ä▌╝░ĖéĀÄ┴”Ż║

ĪĪĪĪ╩ūŽ╚ė^£yę╗Ž┬┐Ą▀_(d©ó)ą┬▓─Š█░▒§ź─zśI(y©©)äš(w©┤)╝░├½└¹ŪķørŻ║

ĪĪĪĪÅ─śI(y©©)äš(w©┤)░l(f©Ī)š╣┐┤Ż¼ĀIśI(y©©)Ņ~ų─Ļ╠ßĖ▀Ż¼├½└¹┬╩Į³╚²─Ļų▓Į╠ß╔²Ż¼ę▓ęŌ╬Čų°╣½╦Š¤o╚▄䮊█░▒§źĖ▓─ż─zī”├½└¹Ą─═Ųäėū„ė├Ż¼ė╔ė┌╣ż╦ć░l(f©Ī)š╣┌ģä▌Ż¼▀M(j©¼n)┐┌╠µ┤·┌ģä▌Ż¼įōśI(y©©)äš(w©┤)īóĢ■ĦüĒ▓╗ąĪĄ─śI(y©©)┐āÅŚąįĪŻō■(j©┤)║Ż═©ūC╚»čął¾2014─Ļ┐Ą▀_(d©ó)ą┬▓─Ą─«a(ch©Żn)õN┴┐š╝¤o╚▄ä®Å═(f©┤)─ż─z╩ął÷╚▌┴┐Ą─15%-20%Ż¼ę▓šf├„┴╦╣½╦Šį┌▄ø░³čbŅI(l©½ng)ė“Ą─╩ął÷░l(f©Ī)š╣æB(t©żi)ä▌ĪŻ

ĪĪĪĪšō╦▄┴Ž▄ø░³čbė├Š█░▒§ź─zš│䮹ąśI(y©©)²łŅ^Ż¼æ¬(y©®ng)įō╩Ū▒▒Š®Ė▀├╦ą┬▓─Ż¼«a(ch©Żn)─▄Ė▀▀_(d©ó)3.6╚f揯¼╝┤╩╣╚ń┤╦2015─Ļ╩ął÷š╝ėą┬╩ę▓▓╗▀^7-8%Ż¼ę▓Å─┴Ēę╗ĮŪČ╚šf├„▀@ę╗ŅI(l©½ng)ė“│╔ķL┐šķgŠ▐┤¾ĪŻ¤ošōÅ─«a(ch©Żn)─▄ĪóŲĘŅÉžSĖ╗Īó├½└¹┬╩(Į³╚²─ĻŲĮŠ∙27.01%Ż¼├„╝Ü(x©¼)ęŖŽ┬▒Ē)ĪóįōŅI(l©½ng)ė“Ė¹ū„ĢrķgĪó┐═涚│ąįĄ╚Č╝ÅŖė┌┐Ą▀_(d©ó)ą┬▓─ĪŻ

ĪĪĪĪ«ö(d©Īng)╚╗▀@▓ó▓╗ęŌ╬Č┐Ą▀_(d©ó)ą┬▓─ø]ėąÖCĢ■Ż¼«ģŠ╣╦¹éāŠ∙ī┘ć°ā╚(n©©i)─zżä®ąąśI(y©©)ŅI(l©½ng)▄ŖŲ¾śI(y©©)Ż¼įōŅI(l©½ng)ė“╩ął÷Ė±Šų╚į╬┤│÷¼F(xi©żn)ē┼öÓ╝ēŲ¾śI(y©©)Ż¼Č°▀M(j©¼n)┐┌╠µ┤·┤¾ä▌╦∙┌ģŻ¼ęį╝░«ö(d©Īng)Ū░Å═(f©┤)║ŽįO(sh©©)éõć°«a(ch©Żn)╗»╔·«a(ch©Żn)ŠĆĖ³ą┬?li©ón)Q┤·š²į┌▀M(j©¼n)ąą(ō■(j©┤)Įy(t©»ng)ėŗć°═Ōą┬į÷Ė▓─żįO(sh©©)éõųą90%ęį╔Žī┘ė┌¤o╚▄䮹═Ė▓─żįO(sh©©)éõ)Ż¼į┌¤o╚▄ä®Ė▓─ż─zŅI(l©½ng)ė“┐Ą▀_(d©ó)ą┬▓─╚įėą┐╔×ķĪŻ

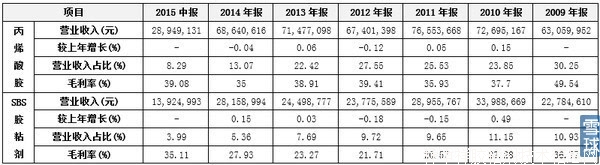

ĪĪĪĪc.▒¹Ž®╦ß─zĪóSBS─zśI(y©©)äš(w©┤)Ż║

ĪĪĪĪ▒¹Ž®╦ߧź─zų„ę¬ė├ė┌ōP┬ĢŲ„Īó╣ż│╠ÖCąĄĪóŲ¹▄ćĄ╚ŅI(l©½ng)ė“Ż¼SBS─zų„ę¬ė├ė┌─Š▓─ĪóĮ©ų■Ą╚ŅI(l©½ng)ė“Ż¼ Å─śI(y©©)äš(w©┤)¾w┴┐╔Ž┐┤▀@ā╔ĒŚśI(y©©)äš(w©┤)š╝ĀI╩š▒╚ųžų─ĻĮĄĄ═Ż¼śI(y©©)äš(w©┤)õN╩█╗∙▒ŠĘĆ(w©¦n)Č©Ż¼į÷╦┘┬į╬ó▓©äėÄū║§┐╔ęį║÷┬į▓╗ėŗŻ¼▒M╣▄├½└¹┬╩Į³╚²─ĻŲĮŠ∙Ęųäe×ķ▒¹Ž®╦ß─z37.77%Ż¼SBS─z24.30%Ż¼Ą½š¹¾w╔Ž┐┤Į³Äū─Ļā╚(n©©i)ļyėąį÷┴┐╔ŽĄ─īŹ┘|(zh©¼)žĢ½I(xi©żn)ĪŻ

ĪĪĪĪ1)ąĶŪ¾Č╦Ż║

ĪĪĪĪ2011-2014─Ļ╬ęć°Š█▒¹Ž®╦ߧźŅÉ«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐ū▀ä▌łD╚ńŽ┬Ż¼į÷╦┘┌ģŠÅŻ¼Ą½ĘĆ(w©¦n)Č©į┌10%ū¾ėęĪŻ

ĪĪĪĪį┘┐┤2011-2014─Ļ╬ęć°Š█▒¹Ž®╦ߧźŅÉ«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐ū▀ä▌łD╚ńŽ┬Ż¼į÷╦┘┌ģŠÅĖ³╝ė’@ų°Ż¼Å─2012-2014─ĻŻ¼Ęųäe×ķ15.09%Īó8.20%Īó6.06%ĪŻ

ĪĪĪĪŠC║ŽąĶŪ¾┴┐╝░į÷ķL┬╩┐┤Ż¼▀@ę╗ēKĄ─ārųĄ▓ó▓╗┤¾Ż¼▀Ćėąę╗³cŠ═╩ŪŽ┬ė╬ąąśI(y©©)▀mė├ąįÅVŻ¼Ų¾śI(y©©)╝»ųąČ╚▓╗Ė▀Ż¼Ųõ╦¹─zżä®Ų¾śI(y©©)╝ż┴ęĖéĀÄŻ¼įōŅÉ«a(ch©Żn)ŲĘ▒Š┘|(zh©¼)╔Ž╩Ū═¼┘|(zh©¼)ĖéĀÄŻ¼ļSų«Ą─õN╩█─Ż╩ĮČÓ×ķĮø(j©®ng)õN╔╠─Ż╩ĮŻ¼▓ó▓╗─▄┼cŽ┬ė╬Ų¾śI(y©©)«a(ch©Żn)╔·š│ąįŻ¼ūŅĮKĄ─▒╚Ų┤▀Ć╩Ūį┌ārĖ±╔ŽŻ¼ ķL▀h(yu©Żn)┐┤╚¶ĘŪĖ▀Č╦«a(ch©Żn)ŲĘĄ─ķ_░l(f©Ī)═Ō├½└¹Ģ■▓╗öÓĮĄĄ═Ż¼═¼ĢrŽļę¬ėąśI(y©©)äš(w©┤)Ą─öUš╣ätąĶĻP(gu©Īn)ūóõN╩█Ū■Ą└Ą─öUÅł╝░═Č╚ļĪŻ

ĪĪĪĪd.╠½Ļ¢─▄─zśI(y©©)äš(w©┤)

ĪĪĪĪ«ö(d©Īng)Ū░ų„ꬫa(ch©Żn)ŲĘ×ķėąÖC╣Ķ├▄ĘŌ─zĪóš│Įė─zĪóČĪ╗∙├▄ĘŌ─zŻ¼ėą╚»╔╠čął¾┼¹┬ČöM═Č┘Yų„ę¬ė├ė┌╣ŌĘ³ŅI(l©½ng)ė“Ą─ČĪ╗∙▓─┴ŽĒŚ─┐ĪŻąąśI(y©©)Øō┴”╩ŪėąĄ─Ż¼─┐Ū░śI(y©©)äš(w©┤)¾w┴┐▓╗┤¾Ż¼Žļę¬ėą═╗ŲŲąį│╔ķLČ╠Ģrķgā╚(n©©i)▌^ļyĪŻ

ĪĪĪĪe.Š█§Żüå░Ę┼▌─ŁśI(y©©)äš(w©┤)Ż║

ĪĪĪĪ2013─ĻŻ¼╚½Ū“Š█§Żüå░ĘŽ¹┘M┴┐╝s×ķ8.5╚f揯¼├└ć°Ž¹┘MŅI(l©½ng)ė“ųą╝s80%╩ŪŠ█§Żüå░Ę┼▌─ŁĪŻŠ█§Żüå░Ę┼▌─ŁūŅįńė╔NASAė┌╔Ž╩└╝o(j©¼)70─Ļ┤·ķ_░l(f©Ī)Ż¼Š▀ėąā×(y©Łu)ąŃĄ──═Ė▀£ž╠žąįŻ¼─═╚▄ä®Īó┐╣Ė»╬gĪóūĶ╚╝Īóęū░▓čbŠSūo(h©┤)Ą╚ąį─▄Ż¼ÅVĘ║æ¬(y©®ng)ė├į┌╦«├µ┼×┤¼ĪóØō═¦Īó║Į┐šŲ„Ą─¤ßšŽ┴Ń╝■ĪóĖ¶┼ōĖ¶¤ßĖ¶┬Ģ▓─┴ŽĄ╚Ż¼Š█§Żüå░Ę┼▌─Ł╩Ū┴╝║├Ą─┼×┤¼▒Ż£ž▓─┴ŽŻ¼ī”┼×┤¼Ą─£pųžŠ▀ėą’@ų°ū„ė├ĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼├└ć°║Ż▄ŖCG-47ī¦(d©Żo)ÅŚč▓č¾┼ׯ¼▓╔ė├Š█§Żüå░Ę▓─┴Ž║¾├┐╦ę┼×┤¼£pųž╝s50ćŹĪŻ├└ć°┼×┤¼▒Ż£ž▓─┴Ž┤¾Ė┼70%-80%ęčĮø(j©®ng)▓╔ė├Š█§Żüå░ĘŻ¼╚½Ū“ų„ę¬╔·«a(ch©Żn)╔╠Solimid╣½╦ŠĄ─┼▌─Ł«a(ch©Żn)ŲĘęč▒╗20ČÓéĆć°╝ę▓╔┘Åū„×ķ║Ż▄Ŗ┼×┤¼Ė¶¤ßĖ¶┬Ģ▓─┴ŽĪŻ

ĪĪĪĪ─┐Ū░Ż¼ų╗ėą╔┘öĄ(sh©┤)ć°╝ęŠ▀éõ╔·«a(ch©Żn)Š█§Żüå░Ę┼▌─Ł▓─┴ŽĄ──▄┴”Ż¼ė╔ė┌æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─╠ž╩ŌąįŻ¼╝╝ąg(sh©┤)║═«a(ch©Żn)ŲĘČ╝▓╗ī”ųąć°▀M(j©¼n)┐┌Ż¼Č°ć°ā╚(n©©i)Š█§Żüå░Ę▒Ż£ž▓─┴Žį┌┼×┤¼╔ŽĄ─╩╣ė├▓┼äéäéķ_╩╝Ż¼╚»╔╠čął¾ŅA(y©┤)ėŗęÄ(gu©®)─Ż╗»æ¬(y©®ng)ė├║¾├┐─Ļ┐╔▀_(d©ó)Äū╩«ā|į¬ęÄ(gu©®)─ŻĪŻ

ĪĪĪĪ┐Ą▀_(d©ó)ą┬▓─2014─Ļ3į┬Ę▌╣½╦ŠčąųŲĄ─┼×═¦Š█§Żüå░ĘĮ^¤ß▓─┴ŽŠ══©▀^┴╦▄ŖĘĮĄ─čąųŲĶbČ©īÅ▓ķŻ¼2015─Ļ7į┬╣½╦Š┼cŠ▀ėąš■Ė«čbéõ▓╔┘Å┘YĖ±Ą─┤¾č¾ą┬▓─║×ėåæ(zh©żn)┬į║Žū„ģf(xi©”)ūhĪŻ2016─Ļ1į┬4╚š┼c╔Ž║Ż┤¾č¾ą┬▓─┴Ž┐Ų╝╝ėąŽ▐╣½╦Š║×ėå┴╦Š█§Żüå░Ę▓─┴ŽĪČ«a(ch©Żn)ŲĘõN╩█║Ž═¼ĪĘĪŻ║Ž═¼┐éėŗĮŅ~╚╦├±Ä┼646╚fį¬Ż¼Ęų×ķ╚²┼·┤╬ĪŻĄ┌ę╗┼·┤╬ĮŅ~×ķ118╚fį¬(Į³Ų┌);Ą┌Č■┼·┤╬ĮŅ~×ķ264╚fį¬(2016─Ļ12į┬);Ą┌╚²┼·┤╬×ķ264╚fį¬(2017─Ļ5į┬);š╝╣½╦Š2014─ĻČ╚Įø(j©®ng)īÅėŗĀIśI(y©©)╩š╚ļ┐éŅ~Ą─1.23%ĪŻ2016─Ļ1į┬14╚šŻ¼ĻP(gu©Īn)┬ō(li©ón)ĘĮ╔Ž║Ż┘É▌x═Č┘Y╣½╦Š(īŹļH┐žųŲ╚╦ų«┼«Ļæ╠ņį┼)öM2ā|į¬╩š┘Å╔Ž║Ż┤¾č¾ą┬▓─┴Ž┐Ų╝╝╣½╦Š51%Ą─╣╔ÖÓ(qu©ón)ĪŻ Å─╣½╦Š▀@ę╗ŽĄ┴ąĄ─═Ų▀M(j©¼n)▓Į¾E┐┤įōśI(y©©)äš(w©┤)▀Ć╩Ū▓╗öÓį┘═∙║├Ą─ĘĮ├µ░l(f©Ī)š╣Ż¼ę▓╩╣Ą├ī”▀@ę╗śI(y©©)äš(w©┤)Ą─╩ął÷Ū░Š░┤¾×ķŲ┌┤²ĪŻ

ĪĪĪĪį┌▀@ę╗ŅI(l©½ng)ė“ć°ā╚(n©©i)§rėąī”╩ųŻ¼ŪÓŹu║Żč¾ą┬▓─┴Ž╣½╦Š▒Ń╩ŪŲõę╗Ż¼įō╣½╦Š▒╗ā|└¹▀_(d©ó)ė┌2015─Ļ9į┬ęįų¦ĖČ¼F(xi©żn)Į6098╚fį¬┘Å┘I38.6%Ą─╣╔ÖÓ(qu©ón)Ż¼╣╔ÖÓ(qu©ón)╩š┘Å╝░į÷┘YöU╣╔║¾Ż¼ā|└¹▀_(d©ó)┐Ų╝╝║Žėŗ│ųėą║Żč¾ą┬▓─51%Ą─╣╔ÖÓ(qu©ón)ĪŻįōŲ¾śI(y©©)╩Ū╣■Ā¢×I╣ż│╠┤¾īW(xu©”)║Żč¾Ž╚▀M(j©¼n)▓─┴ŽčąŠ┐į║Ą─«a(ch©Żn)śI(y©©)╗»╗∙ĄžŻ¼Š═─┐Ū░Č°čįĖéĀÄā×(y©Łu)ä▌šä▓╗╔Ž║▄├„’@Ż¼ĀIśI(y©©)Ņ~ę▓Š═Ū¦╚f╝ēäeĪŻ

ĪĪĪĪĄ½ąĶę¬╠žäeų„ęŌĄ─╩ŪįōśI(y©©)äš(w©┤)─▄ʱĘ┼┴┐═╗ŲŲęį╝░Ą╚┤²▓╔┘ÅĢrķgķLČ╠ļyęį═Ų£yŻ¼┤µį┌▌^┤¾Ą─▓╗┤_Č©ąįĪŻ

ĪĪĪĪ╚²ĪóŠC║Ž▒╚▌^

ĪĪĪĪ─zżä®ąąśI(y©©)╔Ž╩ą╣½╦Š╦─╝ęŻ¼Ęųäe×ķ┐Ą▀_(d©ó)ą┬▓─Īó╗ž╠ņ─zśI(y©©)ĪóĖ▀├╦ą┬▓─Īó╣ĶīÜ┐Ų╝╝Ż¼ė╔ė┌╣ĶīÜ┐Ų╝╝70%śI(y©©)äš(w©┤)╝»ųąį┌Į©ų■ė├─zŅI(l©½ng)ė“Ż¼Ųõ╦¹╣ż│╠ė├─zš╝▒╚āH12%Ż¼Ęų▓╝æ¬(y©®ng)ė├ąąśI(y©©)ÅVĘ║Ż¼Ą½š╝ėą┬╩▓╗Ė▀Ż¼╣╩┤╦╠Ä▓╗ū„ī”▒╚ĪŻ

ĪĪĪĪ1)ĮY(ji©”)šōŻ║║├ąąśI(y©©)┐Ą▀_(d©ó)ą┬▓─┘|(zh©¼)Ąž┴╝║├Ż¼ėąĘĆ(w©¦n)Č©śI(y©©)äš(w©┤)Ż¼┐╔ęŖĄ─į÷ķLŻ¼░č╬šūĪ┴╦Øō┴”ŅI(l©½ng)ė“ėą¤ß³cŻ¼Ū░Š░┐┤║├ĪŻ

ĪĪĪĪ1Īó─zżä®ąąśI(y©©)╩Ū║├ąąśI(y©©)Ż¼╔µ╝░æ¬(y©®ng)ė├ŅI(l©½ng)ė“ÅVĘ║▀mė├ąįśOÅŖŻ¼┐╔ęį«a(ch©Żn)╔·┤¾Š▐ą═Ų¾śI(y©©)Ą─ĄžĘĮŻ¼╚ńØhĖ▀ĪóČ┼░ŅĄ╚;

ĪĪĪĪ2ĪóĮY(ji©”)śŗ(g©░u)─zš│ä®ī┘─zżä®ąąśI(y©©)ųąĖ▀Č╦«a(ch©Żn)ŲĘŻ¼Ė▀├½└¹Ż¼Š▀ėąę╗Č©Ą─╝╝ąg(sh©┤)▒┌ēŠ║═ė├涚│ąįĪóš¹¾wĖ▀│╔ķLŻ¼ūŅĻP(gu©Īn)µIĄ─╩Ū▀M(j©¼n)┐┌╠µ┤·Ą─┤¾┌ģä▌;

ĪĪĪĪ3Īó«ö(d©Īng)Ū░ąąśI(y©©)ī┘ė┌┤¾ąąśI(y©©)ąĪ╣½╦ŠŻ¼Š▀ėąĮY(ji©”)śŗ(g©░u)─z┴┐«a(ch©Żn)Ą─ć°ā╚(n©©i)╣½╦Š┴┐╔┘╝»ųąČ╚Ą═Ż¼╠Äė┌│§ųą╝ē░l(f©Ī)š╣ļAČ╬;

ĪĪĪĪ4Īó┐Ą▀_(d©ó)ą┬▓─į┌ĮY(ji©”)śŗ(g©░u)─zŠ▀ėąŅI(l©½ng)Ž╚ā×(y©Łu)ä▌Ż¼╠žäe╩Ūį┌’L(f©źng)ļŖŅI(l©½ng)ė“Ą─ę╗ĖńĄž╬╗Ż¼┐╔ęįĦüĒĘĆ(w©¦n)Č©ŪęķLŲ┌░l(f©Ī)š╣Ą─śI(y©©)äš(w©┤)┴┐Ż¼ļŖŲ„╣ż│╠ÖCĮõĄ╚ŅI(l©½ng)ė“╠ß╣®ĘĆ(w©¦n)Č©Ą─śI(y©©)┐āŻ¼į┌▄ø░³čbÅ═(f©┤)║Ž─ząąśI(y©©)Š▀éõ┤¾Ą─į÷┴┐Øō┴”Ż¼▓╝Šų▄Ŗ╣żą┬▓─┴ŽŅI(l©½ng)ė“▒M╣▄ėą┤¾Ą─▓╗┤_Č©ąįŻ¼Ą½ę▓╠ß╣®Š▐┤¾Ą─ÅŚąįŻ¼Č°Ūęą┬▓─┴ŽŅI(l©½ng)ė“╩Ū┘u³cę▓╩Ū¤ß³cĪŻ

ĪĪĪĪ2)ąąśI(y©©)ā╚(n©©i)╣½╦Šī”▒╚Ż║

ĪĪĪĪŠ═Ų¾śI(y©©)┘|(zh©¼)Ąž║═śI(y©©)äš(w©┤)Ū░Š░üĒ┐┤Ą┌ę╗éĆ┼┼│²Ė▀├╦ą┬▓─ĪŻ

ĪĪĪĪ╩┬īŹ╔Ž┐Ą▀_(d©ó)ą┬▓─║═╗ž╠ņą┬▓─į┌┘|(zh©¼)Ąž▓Ņäe▓ó▓╗╩Ū║▄ČÓŻ¼Ą½╩Ū╗ž╠ņ─zśI(y©©)Ą─▓╝ŠųĖ³╝ėÅVĘ║Ż¼╔µ╝░ĘŪ─zśI(y©©)śI(y©©)äš(w©┤)╝░ŅI(l©½ng)ė“╚šęµ╠ßĖ▀Ż¼ūį╚╗śI(y©©)äš(w©┤)ęÄ(gu©®)─Żę▓Ė▀│÷┐Ą▀_(d©ó)ą┬▓─Ą─1.6▒Č(ęį2014─ĻśI(y©©)äš(w©┤)ī”▒╚)Ż¼Ą½╠▐│²ĘŪ─zśI(y©©)¤o▒Ń╗∙▒Š║═┐Ą▀_(d©ó)ą┬▓─ŽÓ«ö(d©Īng)ĪŻ╗ž╠ņą┬▓─į┌Ų¹▄ćė├─zŅI(l©½ng)ė“╩Ūę╗ĖńĄž╬╗Ż¼Ą½į┌śI(y©©)äš(w©┤)ŅI(l©½ng)ė“▓╝Šųģsø]ėą┐Ą▀_(d©ó)ą┬▓─ŽÓī”īŻūóĪŻ2015─Ļķ_╩╝▓╝Šų▐I▄ć╩█║¾╩ął÷Ż¼│╔┴ó┴╦║■▒▒╗ž╠ņŲ¹▄ćė├ŲĘėąŽ▐╣½╦ŠŻ¼ķ_░l(f©Ī)┴╦▐I▄ćØÖ╗¼ė═Īó╔ŅČ╚▒ŻB(y©Żng)╝░B(y©Żng)ūo(h©┤)«a(ch©Żn)ŲĘŻ¼Ęųäe│╔┴ó┴╦▐I▄ć╩┬śI(y©©)▓┐║═ØÖ╗¼ė═╩┬śI(y©©)▓┐ā╔ų¦õN╩█ĻĀ╬ķŻ¼▀M(j©¼n)ąą▐I▄ćŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĄ─═ŲÅVĪŻŠĆ╔ŽśI(y©©)äš(w©┤)╣½╦Šę▓▀M(j©¼n)ąą┴╦ćLįć║═╔²╝ēŻ¼│╔┴ó╗ž╠ņļŖ╔╠ĒŚ─┐▓┐Ż¼ķ_═©┴╦╠ņžłŲņ┼ץĻĪóŠ®▄ćŲ¹▄ćė├ŲĘĄĻĪó╬óĄĻĄ╚Ż¼į┌ū÷║├╚½ŠW(w©Żng)ĀIõNĄ─═¼ĢrŻ¼═¼─Ļ╩š┘Å┴╦’w±RąŪŽ┤▄ćŲĮ┼_▓╝ŠųO2OśI(y©©)äš(w©┤)ĪŻ▀@ę▓╩Ū╬ęō·(d©Īn)ą─Ą─ĄžĘĮŻ¼Ų¹▄ć║¾╩ął÷┤_īŹŠ▐┤¾Ż¼Ą½ę╗éĆ─zżä®Ų¾śI(y©©)▀@śėśI(y©©)äš(w©┤)čė╔ņŠ▀¾wĖéĀÄ┴”ėąÄū║╬▀Ćėą┤²ė^▓ņŻ¼╠žäe╩Ū╩š┘Åo2oŽ┤▄ć╣½╦ŠĖ³╩Ūį÷╝ė┴╦▓╗┤_Č©ąįĪŻ╚╗Č°┴Ēę╗éĆ╠žäeųĄĄ├ĻP(gu©Īn)ūó³c╩Ū2014─ĻŻ¼╣½╦Š┼c▄øŃy╗ž╠ņ╣▓═¼│÷┘YįO(sh©©)┴óīÄ▓©▄øŃy╗ž╠ņäō(chu©żng)śI(y©©)═Č┘Y║Ž╗’Ų¾śI(y©©)(ėąŽ▐║Ž╗’),┐╔ŅA(y©┤)ęŖį┌▓ó┘Å?f©┤)Č┘Y╔ŽĢ■ĦüĒ▌^┤¾ÅŚąįĄ─śĘė^ŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ╚²Īó╣└ųĄ

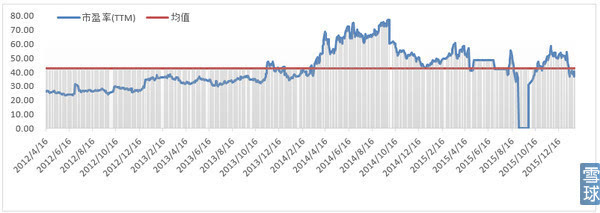

ĪĪĪĪ▓╗š╣ķ_ĒśÄ¦ę╗╠߯¼┐Ą▀_(d©ó)ą┬▓─PE▄ē█E,Įžų╣20160─Ļ1į┬27╚šŻ¼PE(TTM)37.67 Š∙ųĄ42.42,ŽÓ«ö(d©Īng)ė┌┤“┴╦86š█Ż¼Ļæ└m(x©┤)│÷¼F(xi©żn)┘I³cŻ¼ļSų°┤¾▒PŽ┬╠ĮŻ¼╬³ę²┴”ų▓Į╠ß╔²ĪŻ

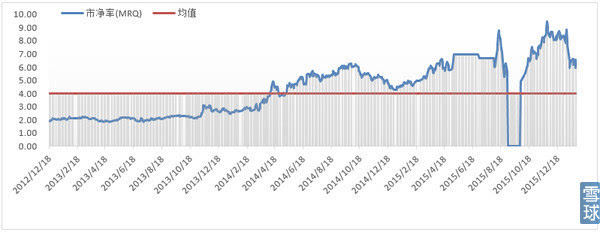

ĪĪĪĪ┐Ą▀_(d©ó)ą┬▓─PB▄ē█E,Įžų╣20160─Ļ1į┬27╚šŻ¼PB(MRQ)6.09 Š∙ųĄ3.97ĪŻ

ĪĪĪĪ╦─Īó’L(f©źng)ļU╠ß╩Š

ĪĪĪĪ1Īó▀@ę╗³c╩ŪūŅ┴Ņ╚╦ō·(d©Īn)ą─Ą─Ż¼Üv╩Ę╔Ž╣▄└Ēīė│÷¼F(xi©żn)▓╗š\ą┼å¢Ņ}╩▄▀^ūC▒O(ji©Īn)Ģ■╠Ä┴P(2014─Ļ10į┬ė╔ė┌ą┼Žó┼¹┬Č╠ō╝┘╗“ć└(y©ón)ųžš`ī¦(d©Żo)ąįĻÉ╩÷Īó╬┤╝░Ģr┼¹┬Č╣½╦Šųž┤¾╩┬ĒŚŻ¼ūC▒O(ji©Īn)Ģ■ī”┐Ą▀_(d©ó)ą┬▓─╠Äęį60╚fį¬┴P┐ŅĪóī”ĻæŲ¾═ż╠Äęį30╚fį¬┴P┐Ņ);

ĪĪĪĪ2Īó2015─Ļ╩▄ęµė┌╩»ė═Ž┬ąą(įŁ┴Ž×ķ╩»╗»«a(ch©Żn)ŲĘ)Ż¼Ą½▓╗┼┼│²╬┤üĒārĖ±┤¾Ę∙╠ß╔²;

ĪĪĪĪ3Īó▀M(j©¼n)┐┌╠µ┤·▓╗▀_(d©ó)ŅA(y©┤)Ų┌Īóą┬ĒŚ─┐░l(f©Ī)š╣▓╗▀_(d©ó)ŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪģó┐╝┘Y┴ŽŻ║

ĪĪĪĪ║Ż═©Īóųąą┼Į©═ČĪóķLĮŁĪóć°ĮĪó░▓ą┼Īó¢|ĘĮĪóųąŃyć°ļHūC╚»ĻP(gu©Īn)ė┌┐Ą▀_(d©ó)ą┬▓─Īó╗ž╠ņą┬▓─ĪóĖ▀├╦ą┬▓─Īóā|└¹▀_(d©ó)ŽÓĻP(gu©Īn)čął¾;

ĪĪĪĪÅV░l(f©Ī)ūC╚»čął¾Ż║’L(f©źng)ļŖąąśI(y©©)╔ŅČ╚蹊┐ł¾Ėµ-ĘĆ(w©¦n)▓Į═╗ŲŲŲ┐Ņi

ĪĪĪĪÅV░l(f©Ī)ūC╚»čął¾Ż║╣ż│╠─zš│ä®—▀M(j©¼n)┐┌╠µ┤·║══ŌčėöUÅł╩ŪąąśI(y©©)┌ģä▌

ĪĪĪĪ┐Ą▀_(d©ó)ą┬▓─Īó╗ž╠ņą┬▓─ĪóĖ▀├╦ą┬▓──Ļł¾╝░šą╣╔šf├„Ģ°;

ĪĪĪĪššńRūė:╗ž╠ņą┬▓─ą┼Žóš¹└Ē

ĪĪĪĪĪČ▒¹Ž®╦ߧź─zš│䮥─░l(f©Ī)š╣Ė┼ørĪĘŻ¼ū„š▀║Ņę╗▒¾ĪóĻæŲ¾═ż(╔Ž║Ż┐Ą▀_(d©ó)╗»╣żėąŽ▐╣½╦Š)2012.01

ĪĪĪĪ$┐Ą▀_(d©ó)ą┬▓─(SZ:002669)$ $╗ž╠ņą┬▓─(SZ:300041)$

ĪĪĪĪ$Ė▀├╦ą┬▓─(SZ:300200)$

▒ŠšŠ╦∙ėąą┼Žó┼cā╚(n©©i)╚▌Ż¼░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąĪŻŠW(w©Żng)šŠųą▓┐Ęųą┬┬äĪó╬─š┬üĒį┤ė┌ŠW(w©Żng)Įj(lu©░)╗“Ģ■åT╣®ĖÕŻ¼╚ńūxš▀ī”ū„ŲĘ░µÖÓ(qu©ón)ėąę╔ūhŻ¼šł╝░Ģr┼c╬ęéā┬ō(li©ón)ŽĄŻ¼ļŖįÆŻ║025-85303363 QQŻ║2402955403ĪŻ╬─š┬āH┤·▒Ēū„š▀▒Š╚╦Ą─ė^³cŻ¼┼c▒ŠŠW(w©Żng)šŠ┴ół÷¤oĻP(gu©Īn)ĪŻ▐D(zhu©Żn)▌d▒ŠšŠĄ─ā╚(n©©i)╚▌Ż¼šłäš(w©┤)▒žūó├„"üĒį┤Ż║┴ųųąŽķ─zš│ä®╝╝ąg(sh©┤)ą┼ŽóŠW(w©Żng)Ż©www.www.cnmindian.comŻ®".

Ė³ČÓ

©2015 ─ŽŠ®É█Ą┬ĖŻą┼Žó┐Ų╝╝ėąŽ▐╣½╦Š ╠KICPéõ10201337 | ╝╝ąg(sh©┤)ų¦│ųŻ║─ŽŠ®┬ō(li©ón)▒ŖŠW(w©Żng)Įj(lu©░)┐Ų╝╝ėąŽ▐╣½╦Š

<rt id="ieuyu"></rt>

╝ė▌dųą...

╝ė▌dųą...